Taxa Euribor continua a subir a 3 meses, 6 meses e 12 meses, fixando-se em novos máximos!

Taxa Euribor o que é?

A taxa Euribor, ou Euro Interbank Offered Rate, é uma taxa de juros de referência que é amplamente utilizada em todo o mundo financeiro.

A Euribor é a taxa média pela qual os bancos europeus emprestam dinheiro uns aos outros. É publicada diariamente pela European Money Markets Institute (EMMI) e é usada para fixar as taxas de juros de uma variedade de produtos financeiros, como empréstimos imobiliários, empréstimos para automóveis e empréstimos pessoais.

Como se calcula a Taxa Euribor?

A Taxa Euribor é calculada a partir da média ponderada das taxas de juros oferecidas pelos principais bancos europeus que participam da pesquisa. A pesquisa é realizada diariamente, exceto nos finais de semana e feriados, e os resultados são publicados no site da EMMI. A Euribor é então arredondada para três casas decimais e é geralmente expressa como uma taxa anual.

A Euribor é uma taxa de juros flutuante, o que significa que pode mudar diariamente. As mudanças são determinadas pela oferta e demanda por dinheiro no mercado interbancário europeu. Quando a oferta de dinheiro é baixa, as taxas de juros sobem, e quando a oferta é alta, as taxas de juros caem. Essas flutuações podem ser influenciadas por vários fatores, como a política monetária do Banco Central Europeu (BCE), as condições econômicas em toda a zona do euro e a demanda dos investidores por títulos de dívida.

O valor da taxa de juro Euribor é calculada diariamente pela Federação Bancária Europeia (EBF) e é publicado pela agência Reuters todas as manhãs.

Qual a variação da Taxa Euribor?

Apesar de falar na taxa Euribor, na verdade não existe apenas uma taxa, pois existem 5 taxas Euribor que variam consoante determinado período de revisão:

- Euribor 1 Semana

- Euribor 1 Mês

- Euribor 3 Meses

- Euribor 6 Meses

- Euribor 12 Meses

Taxa Euribor Hoje

A Taxa Euribor hoje é atualmente de 2,381%.

Aqui poderá visualizar o valor das Taxas Euribor actuais ou também mais conhecido por Euribor Rates: www.euribor-rates.eu/pt/taxas-euribor-actuais/

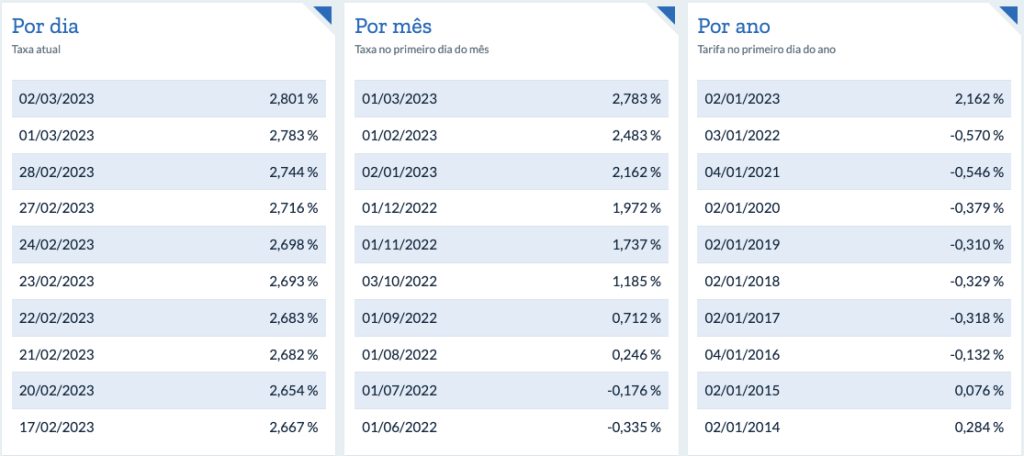

Taxa Euribor por mês

Evolução da taxa Euribor no primeiro dia do mês:

Data | Valor da taxa Euribor |

| 01/03/2023 | 3,311 % |

| 01/02/2023 | 3,009 % |

| 02/01/2023 | 2,732 % |

| 01/12/2022 | 2,405 % |

| 01/11/2022 | 2,168 % |

| 03/10/2022 | 1,775 % |

| 01/09/2022 | 1,240 % |

| 01/08/2022 | 0,654 % |

| 01/07/2022 | 0,238 % |

| 01/06/2022 | -0,034 % |

Taxa Euribor 3 Meses

A Taxa Euribor a 3 meses é a mais comum e amplamente utilizada na maioria dos produtos financeiros que dependem dela.

A Taxa Euribor a três meses é atualmente de 2,801%. Isso significa que, se um banco emprestar dinheiro a um cliente com base na Euribor a três meses, ele acrescentará uma margem de lucro para chegar à taxa final que o cliente pagará.

Taxa Euribor 6 Meses

A Taxa Euribor a 6 meses é outra taxa Euribor comum que é usada em produtos financeiros. A Euribor a seis meses é atualmente de 33,66%. A Euribor a seis meses é geralmente usada para empréstimos de longo prazo, como empréstimos para automóveis e empréstimos pessoais. Porém, como é uma taxa de juros flutuante, o empréstimo pode se tornar mais caro ou mais barato com o tempo.

Taxa Euribor 12 Meses

A taxa Euribor a 12 meses tem sido historicamente usada como uma referência para empréstimos hipotecários na Europa, juntamente com outras taxas Euribor, como a Euribor a 6 meses e a Euribor a 3 meses. A taxa Euribor a 12 meses tem sido relativamente estável em comparação com outras taxas Euribor e outras taxas de juros globais, tornando-a uma opção popular para empréstimos hipotecários e produtos financeiros de longo prazo.

No entanto, é importante notar que a Euribor a 12 meses pode flutuar ao longo do tempo e pode ser afetada por eventos externos e pelo mercado financeiro.

Portanto, é importante monitorizar as taxas de juros em tempo real e avaliar as condições de mercado antes de tomar uma decisão financeira.

Qual a Taxa Euribor mais vantajosa?

A Taxa Euribor mais vantajosa dependerá do produto financeiro em questão e do prazo do empréstimo.

Cada instituição financeira pode ter sua própria taxa de juros e margem de lucro, e isso pode afetar a vantagem de cada Euribor.Por exemplo, se um cliente estiver à procura de um empréstimo de curto prazo, a Euribor a três meses pode ser mais vantajosa, enquanto um empréstimo de longo prazo pode ser mais vantajoso com base na Euribor a seis meses. Além disso, é importante lembrar que a Euribor é apenas uma das muitas taxas de juros disponíveis no mercado e que cada instituição financeira pode ter sua própria taxa de juros.

É importante avaliar as condições e os termos de cada produto financeiro, bem como as taxas de juros e os custos adicionais, para determinar qual é a taxa de juros mais vantajosa para um determinado empréstimo ou produto financeiro.

É sempre recomendável pesquisar em várias instituições financeiras para obter as melhores condições possíveis antes de tomar uma decisão.

Quando é que a Taxa Euribor vai descer?

A trajetória da Taxa Euribor depende de vários fatores (já mencionados acima), bem como de outros eventos e desenvolvimentos que possam surgir nos mercados financeiros.

É importante notar que as taxas de juros podem ser voláteis e podem flutuar ao longo do tempo, portanto, é importante monitorar as taxas de juros em tempo real e avaliar as condições de mercado antes de tomar uma decisão financeira.

Além disso, é sempre recomendável procurar aconselhamento profissional de um especialista financeiro ou consultor antes de tomar decisões de investimento ou tomar empréstimos. Esses profissionais podem fornecer orientação valiosa com base em sua experiência e conhecimento do mercado.

Taxa Euribor vai subir?

Também é difícil responder a essa questão, mas é evidente que as taxas de juro continuam a sua trajetória ascendente, desde 2022.

Muitos analistas financeiros e especialistas prevêem que as taxas de juros continuem a aumentar à medida que a economia global recupera da pandemia e o Banco Central Europeu reajusta a sua política financeira.

No entanto, a intensidade e o momento desse aumento são incertos e podem ser influenciados por muitos fatores externos, como a disseminação de novas variantes do coronavírus, a inflação e as taxas de crescimento económico, entre outros.

Esta taxa tem uma importância enorme para quem tem crédito habitação, pois a prestação paga ao banco pode subir ou descer consoante a flutuação desta taxa. Uma das formas de reduzir o valor das suas prestação mensais é reduzir o Seguro de Vida associado ao Crédito Habitação.

Leia o nosso artigo e saiba como poupar neste seguro: www.financas-simples.pt/seguro-vida-credito-habitacao